编者按:今年至今,美国亚马逊公司涨幅55.39%,距离万亿市值仅一步之遥。而作为最受投资者关注的美股标的,在公布的二季度报中它的整体净利润增长11.7倍,远超市场预期!那么亚马逊这份亮眼财报里面价值亮点有哪些,如何对这家巨头公司全方面的解读和价值判断呢?格隆汇在此邀请到来自"蓝点财经(微信公众号:landiancaijing)"专业分析人士,结合这份最近出炉二季度报,对亚马逊在全食超市和Prime体系、云计算和广告、Alexa业务以及其他业绩增长点的专业分析解读,更好的去判断亚马逊未来的价值增长点。

1

盈利大涨11.7倍,华尔街无人敢说卖出

7月27日早晨,科技巨头亚马逊发布了2018年第二季度的财务报表。根据财报数据,亚马逊第二季度营收529亿美元,同比增长39%,略低于华尔街分析师平均预期,但亚马逊实现了25亿美元的净利润,同比增长11.7倍,远远超过华尔街分析师平均预期。此外亚马逊官方预计第三季度经营利润在14亿美元至24亿美元之间,相比去年第三季度的3.47亿美元,同比增长在300%至590%范围区间。

令人惊喜的盈利数据直接刺激亚马逊股价盘后上涨3.6%,市值再度突破9000亿美元,在Facebook一夜暴跌18%的阴云中,亚马逊靓丽的财报让投资人迅速重拾对科技股巨头的信心。

9000亿美元的市值,似乎会让大多数投资者望而却步。亚马逊是好公司吗?当然是,无可争议的伟大公司!

亚马逊现在还能够买入并长期持有吗?当然是,因为它可以达到1.5万亿美元市值,在更乐观的情况下将来甚至可以达到2万亿美元。根据雅虎财经的数据,47位跟踪亚马逊的分析师中15人评级为强力买入,28人评级为买入,3人评级持有,1人评级表现不佳(这位兄弟,你真的觉得自己适合做分析师吗?), 无人评级卖出。

2

打通全食超市和Prime体系,形成新的飞轮效应

为什么大家对亚马逊如此乐观?请和我一起仔细来看看这份财报。

本季度亚马逊总营收为529亿美元,其中净产品销售收入319亿,刨除全食超市的43亿美元收入之后,净产品销售收入为275亿美元,同比增长14%。净服务收入为210亿美元,同比增长59%。

若把营收数据拆开来看,除了自营电商收入略低于预期外,其他各项都显示了强劲的增长势头。

第三方平台佣金和服务费收入为97亿美元,同比增长39%,而2017年第二季度此项收入同比增长是40%,也就是说增速几乎没有降低。根据Feevisor的最新调查显示,今年将有19%的专业卖家销售额会超过100万美元,比去年10%的比例增加近一倍。

市场研究机构eMarketer的报告显示,2018年,亚马逊在美国的电商业务收入将达到2582.2亿美元,较前一年增长近30%,将占到全部在线零售收入的49.1%,占到美国全部零售额的5%。亚马逊在电商领域的领先优势正在不断扩大,去年其占全部电商收入的市场份额为44%。排在亚马逊之后的eBay,市场份额仅为6.6%,Ebay第二季度营收26亿美元,GMV236亿美元,都只增长了10%,和亚马逊完全不在同一量级。第三和第四位分别为苹果和沃尔玛,份额分别为3.9%和3.7%。

毫无疑问,亚马逊已经在电商市场已经拥有绝对的定价权,这将保证亚马逊在电商市场中的长期利润会越来越丰厚。而且,亚马逊的美国电商业务收入只占全美零售额的5%,市场空间还十分充裕,距离天花板还很远,

受累于在印度的扩张和价格战,亚马逊国际业务第二季度亏损5亿美元,根据花旗银行的研究数据,亚马逊过去几年在印度的总投资额已经超过160亿美元。近期印度最大电商Flipkart被亚马逊的老对手沃尔玛收购,市场预计,到2020年印度电商市场规模将超过1000亿美元,很显然亚马逊和沃尔玛势必会有一场恶战,这将会影响到亚马逊国际业务未来几年的利润率,投资者一定要做好心理准备。

全食超市收入43亿美元,同比增长16%,环比持平。亚马逊对于全食超市的战略整合正在全速进行中,根据人工智能公司Thasos的数据分析,受益于不断下调的商品价格,被亚马逊收购之后,全食超市的客流量每个季度都增长了大约3%。第二季度亚马逊重点推出Prime会员在全食超市购物享受多重优惠的活动,亚马逊希望在全食超市和Prime体系之间打造一种新的飞轮效应:Prime会员在全食超市享受的优惠更多了,他们就会增加在亚马逊的支出,对Prime体系产生更多的依赖,而且全食超市也可以让大量非Prime会员线下人群了解Prime的好处,从而增加会员数量,不断增长的会员数量也会对全食超市的销售额增长形成强有力的推动。这是亚马逊最擅长的飞轮效应,也是加深让Prime会员体系护城河的妙招。

同时,全食超市也正在和Prime Now整合,推动亚马逊的生鲜物流业务快速增长。未来几个季度,亚马逊战略整合全食超市和Prime会员系统的举措还将继续,这在一定程度上影响了亚马逊的现金流和利润率,但是如果你看到亚马逊财报中包含Prime会员费的订阅服务收入同比增长数字是57%的时候,你会恍然大悟。2017年第二季度订阅服务收入同比增长速度是53%,到2017年底,Prime会员总数已经超过1亿人,现在,由于亚马逊独特的,具有飞轮效应的商业模式的吸引,Prime会员在人数更多的情况下实现了更快速度的增长。

尤其值得一提的是,在6月中旬的Prime会员费从99美元涨到119美元之后,7月份的Prime day大促期间,Prime会员仍然实现了有史以来最快的增长,相信今年Prime会员数量非常有可能实现50%的增长达到1.5亿人,而未来几个季度,订阅服务收入也会因为Prime会员费提价实现更高的增速。

3

云计算和广告高速增长,亚马逊市值增长的关键

再来看AWS云计算业务。本季度AWS收入61亿美元,同比增速49%,去年同期增速为42%,这是又一项规模越大增速越快的业务。经营利润同比增长79%,为16.4亿美元,占亚马逊第二季度经营利润的55%;经营利润率27%,同比增加了5个百分点。

最近4个季度,AWS的同比增速分别为42%、44%、48%和49%,这项年营收为200亿美元的业务仍在加速成长,而且,根据亚马逊高管在电话会议上的介绍,仅在上半年,AWS就新增了800多项功能,目前AWS积累的订单可以保证未来几个季度营收继续保持类似当前的增速。如果按当前的增速计算,AWS今年的营收将达到260亿美元。

最大的亮点是广告业务,本季度包含广告收入在内的其他收入22亿美元,同比增长132%。按这个数据推算,今年亚马逊其他业务营收将在90亿至100亿美元之间,这其中绝大部分都属于广告收入,并且拥有非常高的利润率。

亚马逊管理层在电话会议中说到,目前广告业务的主要收入来自于北美地区,但是国际市场的广告也正在快速崛起,增长速度已经可以和北美地区相媲美。

广告行业多家公司的高管和研究机构都曾表示,他们相信亚马逊将成为继谷歌和Facebook之后的第三大互联网广告商。

除了网站和移动APP的搜索和展示广告外,亚马逊已经在自己掌控的大部分渠道提供广告推广服务,包括Prime Video、Kindle阅读器和Kindle Fire平板电脑、Twitch游戏直播平台、IMDB电影网,这些渠道可以覆盖5亿的用户人群。

广告巨头WWP前CEO马汀·索瑞尔曾经在《连线》杂志英国版上撰文称,亚马逊如今已经成为广告行业的主要担忧。他说:“我一直问客户一个问题:什么会让你在半夜惊醒?无论对方是零售商还是品牌所有者,答案无一例外都是亚马逊。”

在不久的将来,亚马逊还会在另一个最重要的渠道开启广告服务:Alexa!

4

Alexa保持领先,核心要素占据优势

Alexa已经成长为另一个具有千亿美元潜力的业务。贝索斯说:“我们希望用户能够在任何时间任何地点使用Alexa,目前有150多个国家的数万名开发者正在为Alexa开发新的设备,支持Alexa的设备是去年同期的三倍,包括Polk和Sonos的音箱、Jabra的耳机、Ecobee和First Alert的智能家居设备、惠普和联想的个人电脑,以及宝马、福特和丰田的汽车。”

本季度亚马逊在法国推出Alexa和Echo,下半年将陆续进入意大利、西班牙和墨西哥等国家,算上之前的印度和日本,Alexa和Echo很快就将覆盖全球主要国家。

Alexa skill已经增长到45000种,在短短一个季度里就增加了5000种,这一项目和其他业务一样,也呈现出加速增长的态势。

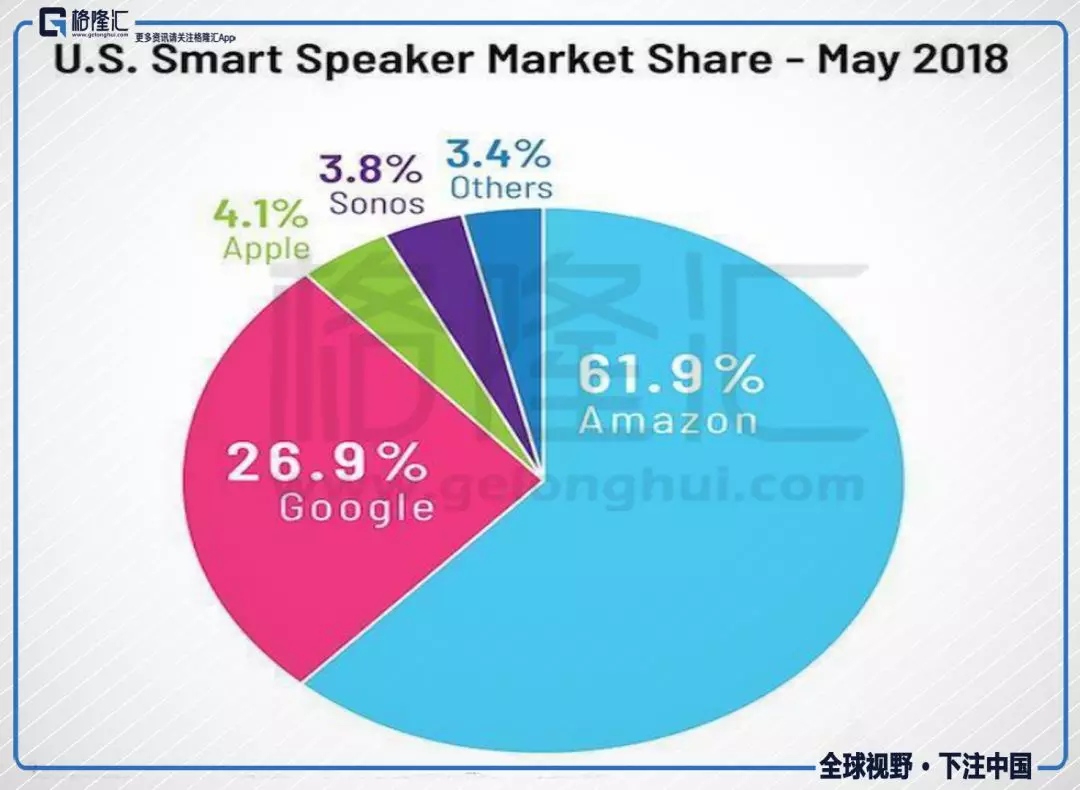

关于智能语音,谷歌凭借强大的技术实力也奋起直追,Canalys的调研数据显示,今年一季度Google Home智能音箱出货量320万台,占全球智能音箱出货量的36%,而亚马逊Echo智能音箱出货量只有250万台,占全球出货量的28%,这是谷歌首次在智能音箱上超越亚马逊。

不过,凭借强大的先发优势,Echo在整体市场占有率依然遥遥领先Google Home。Echo在美国家庭中的占有率仍然高达61.9%,而谷歌Home的占有率则为26.9%。

实际上,谷歌智能音箱一季度的惊人销量得益于低价促销,谷歌将最低价格降到29美元,这显然不是一个正常的价格。凭借先发优势、购物体验优势和线上线下全渠道的优势,亚马逊未来依然能够保持在智能语音领域的领先优势,我们最有可能看到的局面和云计算领域相似,亚马逊遥遥领先,后面追赶的对手从微软换成了谷歌。从Alexa和Google Assistant支持的品牌和设备数量也可见一斑,Google Assistant目前支持1500家厂商的5000多款硬件设备,而Alexa已经支持2500家厂商的12000种硬件设备。

关于智能语音和音箱这个领域,有一点是需要我们必须知道的,在美国,绝大部分的用户购买智能音箱的首选目的不是听音乐和新闻广播,而是用来控制家中其他的智能设备。而且,一旦用户购买了某款智能音箱以后,他们在选择其他智能设备时首选项是看这款设备是否和家中的智能音箱兼容。所以,兼容性是这个领域的核心要素,谁能支持更多的厂商和设备,谁就将获得最后的优势,这一点,对于国内正在快速成长的智能音箱行业同样适用。

5

9000亿的亚马逊物有所值,仍是最好投资标的

最后,让我们来看看亚马逊的估值。今年以来,亚马逊股价上涨55.39%,按7月28日收盘价每股1817美元计算,其市值已经高达8850亿美元,如果不是因为27日晚推特股价暴跌21%、英特尔股价暴跌9%导致整体大盘全线下跌,亚马逊的市值应该已经超过9000亿美元。

广告业务的快速增长是亚马逊股价上涨的主要动力,另一个因素则是AWS收入的增速以及利润率的不断提升。

包括广告收入的“其他”部分今年营收预计在90亿至100亿美元之间,增速为130%。众所周知,广告业务具有非常高的利润率,我们假设净利润率为40%,那么净利润大约在36亿美元至40亿美元之间,如果按130%增速给130倍PE实在是有些太夸张了,我们给予一个相对保守的50倍PE,那么“其他”业务的估值在1800亿至2000亿美元之间。

AWS业务前两季增速分别为48%和49%,总收入为115亿美元,经营利润30亿美元,经营利润率26%。预计AWS全年营收大约在260亿美元,按26%的经营利润率计算,经营利润为67.6亿美元,扣除税费后净利润大约应该在60亿美元左右,按其市场垄断地位和营收增速,给予50倍PE,估值约为3000亿美元。

也就是说广告业务加云计算业务,估值便达到4800亿美元至5000亿美元,其余的电商和Prime会员业务以及Alexa人工智能业务估值3800亿美元,考虑到沃尔玛的销售额已经降低到低个位数增长,市值为2600亿美元,亚马逊光是电商和Prime会员业务就不止3500亿美元。

当然,估值是一门艺术,每个人都有自己的估值方式,就像每个人心中都有自己的哈姆雷特,我的估值也仅供参考。

但是,没有人能否认亚马逊是这个世界上最伟大的公司之一,没有哪一家公司能同时和谷歌、微软、沃尔玛和好市多这些世界上最优秀的公司在不同领域同时展开竞争,并且在竞争中全部占据优势地位。我相信再过几年,人们会去掉“之一”这两个字。贝索斯拥有最伟大的理念,打造了最好的企业文化,推动亚马逊不断超越高峰。虽然可能会遇到一些起伏,但我相信亚马逊达到1.5万亿美元市值是确定性非常高的事件,将来也许我们有机会看到2万亿美元的亚马逊,因为贝索斯还将率领亚马逊进入机器人和太空产业,这些产业都有价值数千亿美元的市场空间,对于贝索斯和亚马逊来说,每一天都是Day One。

消息来源:港股那点事